财报分析

分析财报能够帮助我们规避一些风险,筛选出具有潜力的大牛股。实战意义非常强。

报表披露时间

我们常说三大报表:资产负债表、利润表、现金流量表。每个公司每个季度都要给税局上交一份报表。

Tips:

会计年度分为4个季度,1-3、4-6(年中)、7-9、10-12(年度),报表的提交时间一般是次月的15号之前,比如1-3月的报表,那么报表提交时间是4月15日之前提交。所以我们看到的数据一般都是次月底,一般有滞后性。但对我们实战分析影响不大

1季报:每年4月1日——4月30日

2季报(中报):每年7月1日——8月30日

3季报: 每年10月1日——10月31日

4季报 (年报):每年1月1日——4月30日

财报数据

同比增长:通常看财报数据主要看。超过30%就是高速增长了。

Tips:2019-06季度与2018-06季度对比,就是同比。计算:(G19-6-G18-6)/ G18-6

环比增长:没有太多参考价值,因为公司产品销售也分淡季旺季。多用于区分公司主营业务的旺季淡季

Tips:2019-06季度与2019-03季度对比,就是环比。计算:(G19-6-G19-3)/ G19-3

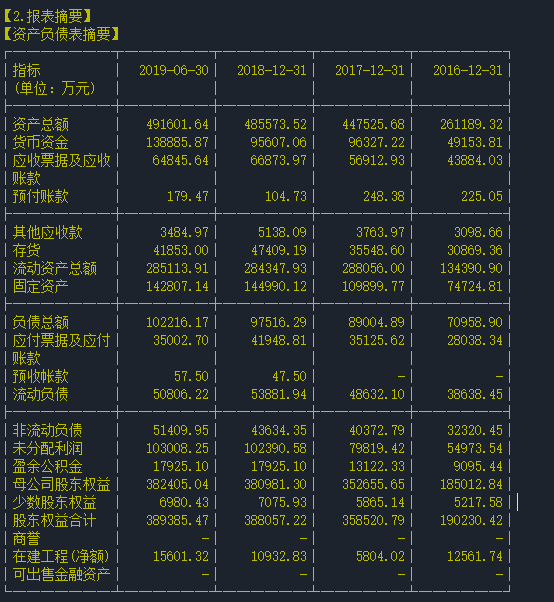

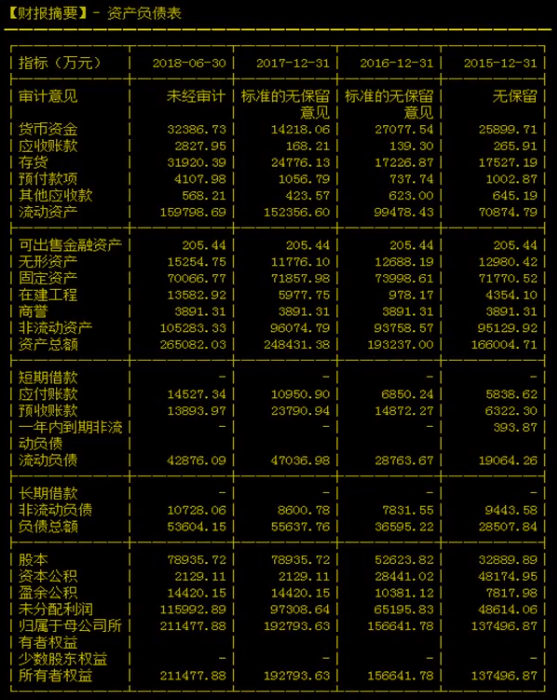

资产负债表

打开看盘软件,选中要查看的个股,点击F10(详情)或F11(图文版F10)

滑动到报表摘要-资产负债表

找到后发现有两份表,我们只需要看上面这块表

上方是同比,我们主要看的地方

下方是环比,没必要看的地方

如上图,最左侧一栏为会计科目。下面讲解一下每一项会计科目代表什么意思

Tips:每一种看盘软件会计科目不同,但重要的项目相同

1. 资产总额 流动资产+非流动资产

2. 货币资金

货币资金就是这个公司能够调用的现金流(现金、银行存款、支票等),如果货币资金科目上数额巨大说明该公司现金流充足,但是现金得不到很好的利用。

我们根据时间轴从右往左看。保持在一个相对平均的水平,没有什么异常的地方。

3. 应收票据及应收账款

公司销售商品出去了,但是客户还没有付钱。应该收回但是还没到账的钱就要记在这上面。数额越大,说明贷款收回困难,会不会影响公司的正常运转?

本身可能该季度需要向原料商进货,但是因为收不回账导致没有钱进货;想要扩大生产线,但是没钱买机器。如果公司不对应收账款采取措施,就和咸鱼没区别。这种公司也不值得关注。

4. 预付款项

一般出现在采购原材料的交易中。你预付一定的钱,供应商把材料发给你,然后你再把尾款付给他。如果这一项数据异常,也会面临风险。

首先,你预付款过高,会影响公司的资金周转,再一个,还可能遭遇不守信用的供应商,让你蒙受损失。

5. 其他应收款 一般就是出差人员的差旅费等。

6. 存货

指公司的原材料,在产品(在生产线上流动的,还没完工),成品(已经完工的),物料(包装箱等)等等。

一般来说,存货上面的数额异常的大,比如比去年多出一倍,能反应出什么问题?

①可能销售遇到问题,产品卖不出去

②原材料多了,扩大生产线了,生产产品多了,导致存货变多

如果是你开公司,你是希望自己产品做出来就能卖点还是希望产品堆在仓库?

肯定是做出来就能卖掉,堆在仓库还有风险,万一贬值了,又要面临损失。当然,如果业务正常增长,存货稍微增加也属于正常范围。我们还需要结合其他的数据来综合判断。

7. 流动资产总额

就是刚才说的前面5点的合计。下面的6点属于非流动资产。

8. 可出售金融资产 公司有闲钱,可能去买个股票什么的。这个就是公司的可出售金融资产。如果该公司有大量的可出售金融资产,那么他有可能会有额外的收入,当然也有可能出现额外的损失。投资有风险嘛~

9. 无形资产

公司的专利,商标,核心技术之类的。

10. 固定资产

指公司的生产机器,自有生产厂房,电脑,车之类的。每个公司都应该有固定资产,除非是皮包公司。

11. 在建工程

比如公司要扩大生产规模,要增加一条生产线,这条生产线还没有竣工投入使用的时候被称为在建工程。投入生产后,变为固定资产。

12. 商誉

这个东西看不见,摸不着。你看他几年都没什么变化。没什么好研究的。

13. 非流动资产

是前面8-12点的合计。

上面的内容就是资产负债表里面的资产部分。分为流动资产和非流动资产。接下来的为负债部分。

1. 短期借贷

一般来说是公司向银行贷的款,短期借款是指一年内必须还的借款。

公司有贷款很正常,但是如果贷款长期挂账,说明公司偿还能力弱,内部肯定出了问题!

2. 应付账款

指你欠供应商的钱,供应商把材料给你,你还没有给他钱。每个公司都有应付账款和应付账款的挂账,这是公司运营中的正常表现。

我们要关注的是它是否异常。如果存在异常,可能是什么原因?如果应付账款这个季度挂账突然暴涨,但是应收账款上没有异常(该收的钱都收回来了,但是却没有钱付贷款),那么公司内部肯定是出了问题导致资金链断裂。

3. 预收账款

客户要买你的商品,然后给你付定金。你还没有发货给他的时候,他就会出现在预收账款上。

4. 一年内到期非流动负债

对实战没有太大意义。

5. 流动负债

前五点的合计。

6. 长期借款

指一年以上的借款。

7. 负债总额

前面所有负债科目合计。

所有者权益部分

1. 股本

指股东在公司中所占的权益,多用于指股票。 上市公司与其他公司比较,最显著的特点就是将上市公司的全部资本划分为等额股份,并通过发行股票的方式来筹集资本。

2. 资本公积

类似于配股。比如甲和乙合伙做生意,每个人出50W,各占公司50%股本。因为生意好,丙想插一脚,但是甲乙肯定不可能 以原价出让公司股份,毕竟现在生意这么火爆,进来就赚钱。于是他们商量,丙出80W,获得公司33.3%股份。那么丙多出的这30W,就是公司的资本公积。

其实就是股本溢价。

3. 盈余公积

这个里面有一部分是按照国家法定比例提取的,我们可以看做是备用金(如果公司周转困难,可以提取备用金),但是用途的话是有规定的。

还有一部分是任意公积金,公司高层认为近期公司状况很好,公司提5个点放到公积金里,如果员工食堂不行,要修一个新的员工食堂,则可以用这个公积金去修。

4. 未分配利润

这个利润大家可以简单的理解为毛利。他不是最终利润,我们可以在利润表中详细给大家分析收入成本利润关系。

5. 归属于母公司所有者权益和所有者权益

可以看成是合计数。

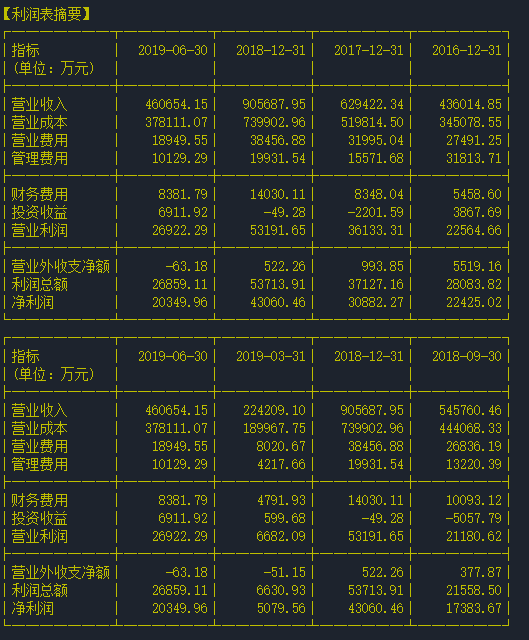

利润表

同样有两张表,上方同比,下方环比。

Tips:不同软件显示会计科目不同,有的详细,有的简介

一、营业总收入和营业收入

营业收入下面其实还有一个其他营业收入(比如,卖手机的,除了要卖手机,还要把生产手机的一些废料给卖了,就是其他营业收入)。我们只要看营业总收入就好,这个数据是公司的总销售额。

例如,我这个月卖出10台车,每台车售价20万,总销售额200万。这里的200万,并不是利润,还要刨除成本费用等等。它能直接反映公司的经营情况,营业收入越高,生意越好。

二、营业总成本

这个科目下有很多二级科目。

营业成本,一般指生产产品所需材料人工厂房水电费等。

销售费用,为了销售产品产生的费用。

管理费用,管理人员的工资,管理部门的一些支出。

财务费用,一般是指跟银行之间发生的费用,比如利息。

投资收益,比如公司闲置资金投资股票的收益或者亏损。

其中,做假账,最多的就是销售、管理、财务费用作假,最难看出来。成本变高,利润变低,收税就少。从而达到偷税漏税。

三、营业利润

这个利润就是第一点减去第二点得到的。但是还不是最终利润。他还必须加上非经营收入和非经营支出,也就是下面两个科目。了解就好,不必深究。

四、利润总额

这个报表从上往下看,该加的加,该减的减。这个利润总额还不是最后的利润。还得交税,所得税,这种税种根据你的行业10几点到20几点不等。

五、净利润

经过层层剥削,最后的利润终于出来了。

所以,我们单单看一个季度的数据是没用的。一定要看同比数据,和以前作比较。一目了然,今年和去年的营业收入差不多,但是为什么利润比去年低了那么多?是不是因为公司内部管理革新了?或者是找到了更优质的供应商?等等,我们都能看出一二。

现金流量表

待续。。。

财报综合分析

通过资产负债表和利润表,我们可以换算出很多反映公司状况的指标。

1.每股收益

又称每股税后利润、每股盈余、指税后利润与股本总数的比率。它是测定股票投资价值的重要指标之一,试分析每股价值的一个基础性指标,是总合反映公司获利能力的重要指标,它是公司某一时期净利润与股份数的比率,该比率反映每股创造的税后利润,比率越高,表名所创造的利润越多。

2.每股净资产

股东权益/总股数。反映每股股票所拥有的资产现值。每股净资产越高,股东拥有的每股资产价值越多;每股净资产越少,股东拥有的每股资产价值越少。通常每股净资产越高越好。

3.每股未分配利润

企业当期未分配利润总额/总股本,分析每股未分配利润,主要从以下几个方面着手:

①每股未分配利润越多,不仅表明该公司盈利能力强,也意味着该公司未来分红、送股的能力强、概率大。

②一般而言,如果某公司的每股未分配利润超过1元,该公司就具有每10股送10股或每股派现1元红利的能力。

③每股未分配利润较多的上市公司,往往被各类投资者青睐,因为该类公司盈利和分红能力强,投资回报高。

④每股未分配利润较多的上市公司股票,在二级市场上,容易被一些主力特别是长线主力炒作。主力资金可以在一定程度上与上市公司配合,通过多次分红送股的方式,或降低已被炒高的股价,或赚取上市公司的大比例现金分红,从而达到降低炒作成本的目的。

4.毛利率

(营业收入-营业成本)/ 营业收入(这里的营业成本不包括销管财费用)。

这个指标是衡量公司获利能力的重要指标。反应企业产品销售的初始获利能力,是企业净利润的起点,没有足够高的毛利率便不能形成较大的利润。

与同行业比较,如果公司的毛利率显著高于同业水平,说明公司产品附加值高,产品定价高,或与同行比较公司存在成本上的优势,有竞争力。

与历史比较,如果公司的毛利率显著提高,则可能是公司行业处于复苏时期,产品价格大幅上涨。在这种情况下投资者需考虑这种价格的上升是否能持续,公司将来的盈利能力是否有保证。

相反,如果公司毛利率显著降低,则可能是公司在行业竞争激烈,毛利率下降往往伴随着价格战的爆发或成本失控,这种情况预示产品盈利能力的下降。

营业收入 = 营业成本 + 毛利

5.营业收入同比增长

营业收入同比增长率可以直观地反映企业本期取得的数据域上年同期数据对比,取得的增长或下降幅度的值,是经营情况好坏与否的一个直观反映。

6.净利润同比增长

它是衡量一个企业经营效益的重要指标。指标值越大代表企业盈利能力越强。

归纳

挑选好公司的六大财务指标:

(1)利润总额——先看绝对数,大的好;

(2)每股净资产——不要太关心,能够赚钱的净资产才是有效资产;

(3)净资产收益率——10%以下免谈,现在更强调扣非净资产收益率;

(4)产品毛利率——要高、稳定且趋升;

(5)应收账款——注意回避,管理不好,就是呆帐坏账;

(6)预收账款——越多越好,预收款越多,说明产品供不应求。